Côté MACRO

PMI : L’activité des services recule en août

Aux États-Unis, L’ISM des services est ressorti à 54,5 en progression le mois dernier par rapport à 52,7 en juillet et 52,5 attendu. Un chiffre supérieur à 50 signifie une activité en croissance. En Europe, la tendance est à la contraction. Au Royaume-Uni, la hausse des taux vise à juguler une inflation encore au-dessus de 8% en rythme annualisé pour 2023 et l’activité en est fortement impactée. L’indice des directeurs d’achat (PMI) pour le secteur des services entre en décroissance à 49,5 en août contre une croissance à 51,5 en juillet. C’est un plus bas depuis le début de l’année mais toutefois supérieur aux 48,7 anticipé. Le secteur manufacturier est lui aussi tombé en contraction à 48,6 en août. En France, le ralentissement est plus marqué le mois dernier à 46 par rapport à 47,1 en juillet. D’après les directeurs d’achats, la réduction des budgets sur fond de faible demande en est la principale raison.

Chine : Des signaux de plus en plus négatifs

Depuis plus d’un an déjà, le secteur immobilier est en grande difficulté. Le gouvernement arrivera-t’il à atteindre son objectif de 5% de croissance du PIB en 2023 ? Alors que la croissance a été de 5,5% au premier semestre 2023 par rapport au S1 2022 (période de confinement) et +0,8% au S2 2022, plusieurs indicateurs affirment l’inverse. La déflation (baisse des prix) a commencé dans quelques secteurs et les échanges reculent. Les importations se contractent de 7% en août (-12% en juillet) et les exportations reculent aussi de 9% (-14.5% en juillet et -12% en juin). L’indice PMI des services plonge à un plus bas de 8 mois à 51,8 restant tout de même supérieur au niveau des 50. Pour lutter contre ses problèmes d’endettement, le gouvernement devra dévaluer le yuan. Sur le long terme, Le vieillissement de la population risque de réduire le potentiel de croissance alors que le taux de chômage des jeunes dépasse les 20%.

Côté MICRO

GTT : Belle progression sur 3 mois

Le groupe développe et vend ses licences technologiques de cuves de méthaniers permettant le transport de GNL avec une très faible déperdition. Les valeurs énergétiques élargies progressent sur les 3 derniers mois avec le cours du pétrole qui dépasse les 90$ pour le Brent. Gaztransport et Technigaz annoncent une nouvelle commande de la part de son partenaire Dalian Shipbuilding Industry. Le carnet de commandes offre une visibilité historique jusqu’en 2027. Le groupe est leader et unique fournisseur dans son domaine. Ses clients sont à 80% les chantiers nautiques Coréens et à 20% Chinois. De plus, GTT développe sa R&D dans l’hydrogène avec sa filiale Elogen. Le cours est passé de 98€ à 119€ sur les 3 derniers mois.

Gaumont : Activité impactée par les grèves

La fréquentation des salles de cinéma en France est en hausse de 25% au premier semestre 2023. Néanmoins, le niveau est toujours inférieur de 13% par rapport à l’avant Covid en 2019. Les modes de consommation ont évolué. Le chiffre d’affaires ressort à 91 M€ sur 6 mois, dont 38 M€ en production et distribution de films comme Tirailleurs, Mon Crime, Menteur, Rumba la vie et Les Couleurs de l’Incendie, Voleuses etc. L’activité de programmes audiovisuels a rapporté de son côté 48 M€ auprès d’Apple, Disney + et Netflix. Le résultat net affiche un bénéfice de 4,6 M€ au S1 2023 contre une perte de 4,1 M€ au S1 2022. Les investissements progressent de 42% à 40,8 M€. Les perspectives sont incertaines à cause des grèves des auteurs et comédiens américains qui auront un impact négatif sur le S2 2023. Malgré tout, Gaumont prévoit la sortie de six films dans les salles au deuxième semestre et la livraison de six séries et deux long-métrages pour les plateformes de streaming.

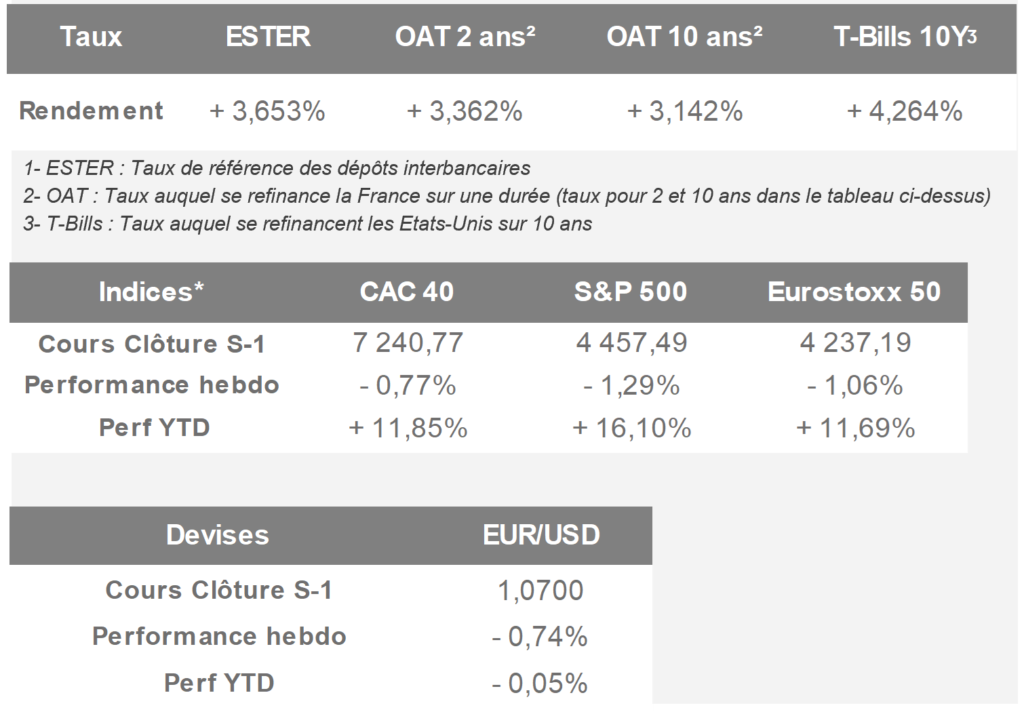

Performances hebdomadaires

Les rendez-vous à ne pas manquer