Côté MACRO

Banques Centrales : Vers la fin de la hausse des taux ?

La Fed a, comme attendu, maintenu hier soir l’objectif des taux des « fed funds » à 5,25%-5,50%, le niveau le plus élevé depuis 16 ans, citant une inflation toujours importante. Les projections économiques publiées tablent sur une nouvelle hausse de 25 points de base d’ici fin 2023, en novembre. De son côté, la Banque du Japon (BoJ) a maintenu en fin de semaine sa politique monétaire ultra-accommodante, soulignant « un contexte d’incertitudes extrêmement élevées », malgré l’inflation dans le pays qui demeure largement au-delà de sa cible de 2% et la grande faiblesse du yen par rapport au dollar. La Banque Nationale Suisse (BNS) laisse ses taux inchangés à 1.75% alors que les analystes attendaient une hausse de 25bp. La Banque d’Angleterre (BoE) reste elle aussi sur un statu quo à 5.25%. En Norvège et Suède, les deux banques Centrales font le choix d’une politique plus restrictive en augmentant leurs taux directeurs à respectivement 4.25% et 4%.

PMI : l’activité toujours en contraction

L’indice composite, l’indicateur économique le plus suivi au monde qui combine services et activité manufacturière (et considéré comme un baromètre fiable de la santé économique) est à son plus bas niveau depuis 33 mois en Europe. Il s’est établi à 47,1 en septembre contre 46,7 en août et un consensus Reuters à 46,5 en zone euro. La barre des 50 sépare expansion et contraction de l’activité. Aux États-Unis, l’activité est tout juste en croissance à 50.2 en août (50.2 pour les services et 48.9 pour l’industrie). Au Royaume-Uni, l’activité chute à 46.8 en septembre. Les services sont en contraction à 47.2 contre 49.5 le mois dernier et dans l’industrie, le chiffre ressort à 44.2 malgré une baisse inattendue de l’inflation à 6.7% en août.

Côté MICRO

Téléperformance : Confiance dans L’IA

Téléperformance a tenu une journée investisseurs à Amsterdam la semaine dernière sur le thème de l’intelligence artificielle. Le groupe de centrale d’appels et modération de contenus en ligne connaît plusieurs changements structurels sur son activité ces derniers temps (scandale ESG, acquisition de Majorel, concurrence de l’IA…). Téléperformance tenait à rassurer au sujet de l’IA. Le groupe se voit comme un architecte proposant des solutions adaptées aux différents besoins clients. Par exemple, TikTok et Instagram n’ont pas les mêmes critères de modération. Les normes de protection des consommateurs face à la violence de certains contenus ne sont pas identiques dans tous les pays. À la suite de la baisse des cours, le projet de fusion avec son principal concurrent Majorel semble mal orienté. Un nouvel avertissement sur profits est attendu au S2 sur fond de baisse de la consommation. Téléperformance prévoit tout de même une croissance de 7-9% en 2023 alors que le ratio cours sur bénéfices est inférieur à 8x.

Ubisoft : Accord d’acquisition chez Microsoft

Ubisoft a souffert en bourse ces dernières années. La sortie des confinements, les pénuries de consoles, la participation de Tencent au capital et le retard de sortie de jeux n’ont pas aidé le cours à performer. Le titre est passé de 95€/action en juillet 2018 à moins de 20€/action en janvier 2023, soit une chute de 80%. Aujourd’hui, plusieurs signaux positifs apparaissent. Premièrement, de nouveaux jeux vidéo premium vont sortir dans les prochains mois comme Assassin’s Creed, Star Wars, XDefiant, Prince of Persia… De bons avis sur les jeux devraient tirer les revenus du groupe. Ensuite, Microsoft souhaite racheter l’éditeur de Call of Duty, Activision Blizzard. L’agence anti-concurrence du Royaume-Uni bloquait le projet depuis plusieurs mois. Microsoft a donc cédé ses activités de streaming gaming à Ubisoft. Une opération de croissance externe intéressante pour l’éditeur français qui diversifiera ses revenus avec du récurrent.

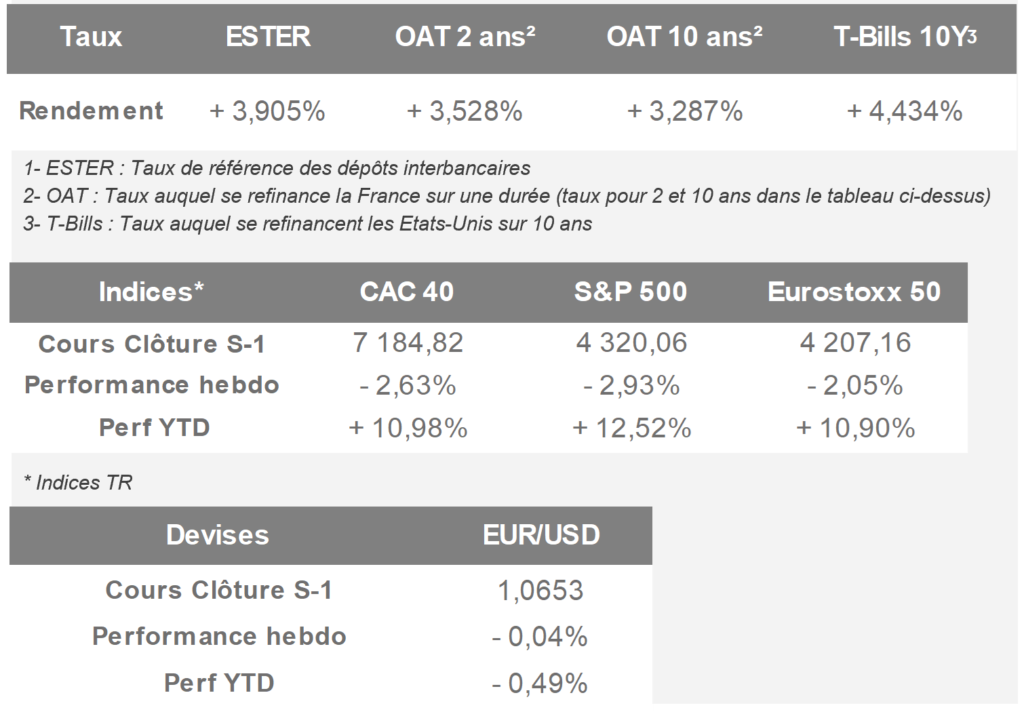

Performances hebdomadaires

Les rendez-vous à ne pas manquer