Côté MACRO

USA : Point sur les statistiques économiques de novembre

La semaine dernière a été particulièrement chargée en statistiques économiques. Les données sur le mois de novembre sont ressorties en amélioration par rapport à septembre et octobre. L’inflation PCE, plus suivie par la Reserve Federal, poursuit sa baisse à 5% contre 5.2% attendu et 6% en octobre. Grâce à une hausse des revenus des ménages, les dépenses de consommation ont augmenté en préparatif des fêtes de fin d’année, le black Friday et Thanksgiving. Le taux d’épargne est au plus bas depuis des années et les Américains font usage du crédit pour dépenser. Les achats de voitures ont rebondi apportant une contribution non négligeable à l’indice. Le chômage reste stable sur les plus bas historiques à 3.7%. Cependant les créations d’emplois diminuent. Finalement, le Président de la FED, Jerome Powell a confirmé les attentes du marché concernant une hausse de 0.5% des taux en décembre ce qui est un scénario positif.

Europe : nouvelle contraction du secteur privé

La baisse de l’activité dans le secteur manufacturier de la zone euro s’est atténuée en novembre, montrent jeudi les résultats définitifs de l’enquête S&P Global auprès des directeurs d’achats. L’indice PMI manufacturier est passé de 46,4 en octobre à 47,1 le mois dernier, mais il reste inférieur au seuil des 50 séparant contraction et expansion de l’activité. Une première estimation l’avait néanmoins donné à 47,3. Le rythme de la contraction a ralenti en Italie et en Espagne, tandis que la France et l’Irlande ont connu leur première baisse de l’activité globale depuis février 2021. L’indice PMI Flash s’est légèrement redressé à 47,8, après 47,3 en octobre. L’économie se contracte malgré tout pour le cinquième mois consécutif. Le taux d’inflation annuel de la zone euro a reculé à 10% en novembre, contre 10,6% en octobre, soit la première baisse depuis juin 2021 grâce à une accalmie momentanée sur les tarifs de l’énergie. Le PIB en volume ralentit en France au T3 2022, après +0,5 % au T2 2022 selon l’Insee. La consommation des ménages est quasi stable (-0,1 % après +0,4 %), tirée vers le bas par leur consommation en biens.

Côté MICRO

PVCP : Résultat annuel 2021/2022

Le groupe Pierre & Vacances – Center Parcs a publié le résultat de son exercice décalé à fin septembre, jeudi dernier. L’activité ressort supérieure à la période d’avant crise sanitaire 2018/2019. Le chiffre d’affaires atteint 1.8 Md€, dont 1.5 Md€ provenant des activités touristiques en hausse de 13% vis-à-vis de 2018/2019 (+93% par rapport à 2020/2021). Center Parcs progresse de 25% à 1 Md€ de CA principalement grâce aux hausses de prix. Le groupe avait mis en place un large plan de modernité de son parc hébergement ce qui l’avait mené à effectuer une augmentation de capital cette année. Le taux d’occupation s’établit à 75%. Les résidences Pierre & Vacances décroît de 4% à 412 M€ à cause de la baisse du nombre de biens en location. Le résultat net finit l’année en territoire positif à 325 M€ contre des pertes de 341 M€ en 2021 et 33 M€ en 2019. Le groupe ambitionne d’être le « leader précurseur d’un nouveau tourisme de proximité ».

Nacon : De bons résultats attendus au S1

Nouvelle entité créée pour regrouper les actifs gaming du groupe BIGBEN, NACON propose aux joueurs le meilleur du gaming tant en édition qu’en accessoires. Réputée mondialement depuis plus de 20 ans pour ses accessoires tels que les manettes pour console ou les casques gaming. Nacon a publié ses résultats semestriels 2022/23 (clos à fin septembre), légèrement supérieurs aux attentes grâce à la progression de la marge brute. CA publié en croissance de 6% à 77.5 M€, la marge brute ressort à 61.4% (vs 56.1%) ce qui correspond à une progression de 9 pts qui s’explique par l’évolution du mix-produits avec le poids moindre des Accessoires. Après la publication d’un CA S1 marqué par l’annonce de plusieurs décalages ainsi que par la révision à la baisse des objectifs annuels, cette publication est rassurante pour l’exercice en cours et laisse entrevoir de belles perspectives pour l’exercice 2023/24 avec notamment, la sortie prévue d’une vingtaine de jeux et l’intégration au back catalogue des 13 jeux annoncés pour 2022/23.

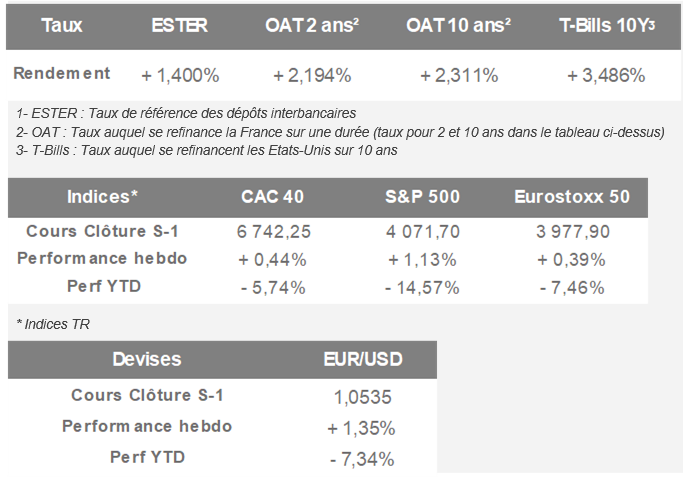

Performances hebdomadaires

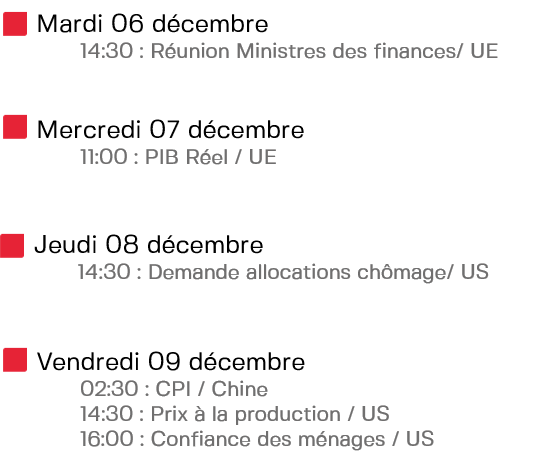

Les rendez-vous à ne pas manquer