Retour des craintes sur l’inflation

Après une belle période de publications d’entreprise, les investisseurs vont se remettre à suivre les chiffres de l’inflation. Principal catalyseur économique pouvant influencer les cours boursiers dans les semaines à venir, le retour de l’inflation est un phénomène normal lors d’un cycle économique. La pandémie mondiale de 2020, synonyme de crise, a contraint les banques centrales à injecter des liquidités pour éviter un effondrement du système financier mondial. S’en est suivi un redémarrage rapide provoquant des tensions sur les chaînes d’approvisionnement et une hausse des prix des matières premières. Troisième étape du cycle, les banques centrales effectuent une hausse des taux directeurs pour limiter l’effervescence de la reprise économique qui favorise la hausse des prix. En Allemagne, l’inflation IPCH a progressé à 4.6% en rythme annualisé sur le mois d’octobre, au plus haut depuis 1993. En Chine, les prix à la production ont augmenté de 13.7% sur un an en octobre, au plus haut depuis 1990. Aux États-Unis, l’indice de prix à la consommation (CPI) accélère à 6.2% en rythme annualisé, au plus haut depuis 1990.

Banques européennes : des résultats historiques

La période des résultats trimestriels se termine, marquée par des performances historiques pour l’ensemble des banques européennes. Société Générale affiche un bénéfice d’1,6 milliard d’euros au cours du troisième trimestre (+74% depuis le début de l’année), et l’allemand Commerzbank prévoit un retour aux bénéfices en 2021 après une perte de 3 milliards d’euros en 2020. Ces résultats sont possibles grâce à des conditions économiques favorables, à savoir un taux de défaut en baisse, incitant les banques à diminuer leurs provisions, la hausse des encours de crédit, notamment dans l’immobilier (+8,8%) et l’équipement (+5,2%), ou encore un nombre important de fusions-acquisitions permettant d’augmenter les revenus dans l’activité de conseil (+82% de revenus chez Deutsche Bank). Ces bons résultats devraient profiter à l’ensemble des actionnaires, privés de dividendes suite à la crise sanitaire. Un grand nombre de plans de rachat d’actions ont été annoncés par HSCBC, BBVA, Barclays, BNP Paribas, Société Générale, etc.

Aéronautique : commande record pour Airbus

Le secteur de l’aéronautique retrouve la piste des salons avec l’ouverture du Dubaï Air Show, premier salon aéronautique depuis le début de la crise du Covid-19. Airbus frappe fort en annonçant la signature de sa plus grosse commande depuis 2019, à savoir 255 A321 monocouloirs, pour l’américain Indigo Partners. L’A321 se positionne sur le segment du milieu de gamme, sa forte demande montre bien le désir des compagnies d’accélérer le renouvellement de leur flotte afin de s’ancrer dans le « monde d’après », rythmé par l’ensemble des mesures environnementales.

Pierre et Vacances : une seule offre pour la recapitalisation

Le groupe de loisirs européen Pierre et Vacances a mis en place un plan de recapitalisation. Avec une dette de plus de 1 milliard d’euros, le groupe a besoin de 300 à 400 millions d’euros de fonds afin de rembourser le financement bancaire de 320 millions d’euros obtenu au printemps. Les candidats investisseurs avaient jusqu’au 8 novembre pour déposer leur offre, mais sur les 3 dossiers, un seul a répondu sur la totalité du groupe, il s’agit du groupement des fonds Alcentra et Fidera et de la société Atream. Concernant les autres candidats, un n’était intéressé que par le pôle Center Parcs, et l’autre n’a toujours pas remis d’offre.

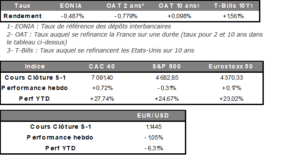

Performances hebdo

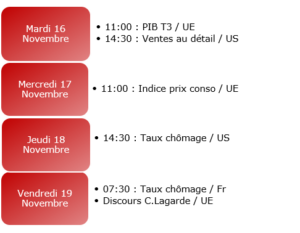

Les rendez-vous à ne pas manquer