Démarrage du tapering aux États-Unis et politique monétaire inchangée en Angleterre

Deux grands rendez-vous de banquiers centraux étaient attendus la semaine passée. Mercredi, la Réserve Fédérale américaine, au cours du discours de son Président Jerome Powell, a annoncé le démarrage comme prévu de la réduction de ses injections de liquidités et ce jusqu’au printemps 2022. Le tapering devrait se poursuivre au rythme de 15 Md$ par mois pendant 8 mois, soit jusqu’en juin, pour un total de 120 Md$. D’ici là, le bilan de la banque centrale évoluera encore de 400 Md$. Autre indication, le conseil de la Fed ré-estime que l’inflation n’est que « transitoire », ne nécessitant pas de hausse des taux dans un avenir proche. Christine Lagarde avait d’ailleurs commenté juste avant, en début de journée mercredi, que la BCE ne prévoyait pas d’augmenter ses taux directeurs en 2022. Finalement, la BoE (Bank of England) a surpris les analystes en maintenant sa politique monétaire inchangée, désarçonnant de nombreux investisseurs qui avaient parié sur une hausse des taux.

L’économie américaine dans un climat favorable

La réserve fédérale américaine a fait l’annonce la semaine passée du lancement de son « tapering » avec la réduction de 15 milliards de dollars par mois de son programme de rachats d’actifs (vs 120 milliards aujourd’hui). La hausse des taux d’intérêts ne devrait pas être un sujet sur l’année 2022, et l’inflation ne devrait être que temporaire, dopée par l’ensemble des pénuries auxquelles nous faisons face. Sur le mois d’octobre, les Etats-Unis ont connu un fort rebond sur le marché du travail avec la création de 531 000 emplois et un taux de chômage de 4,6% (vs 4,8% en septembre), soit 171 000 postes de plus qu’attendu par le marché. La qualité des résultats financiers, ainsi que l’ensemble de ces nouvelles ont permis aux différents indices américains de viser des records en fin de semaine dernière. Le Dow Jones a fini en hausse de 0,56% à 36 328 points, le Nasdaq en hausse de 0,20% à 15 972 points, porté par les valeurs technologiques, et le S&P 500 a grimpé de 0,37% à 4 698 points.

Bouygues : vers une acquisition d’Equans

Suite au deuxième tour d’une remise d’offre ferme pour l’acquisition d’Equans, la société Bouygues a été retenue avec son offre de 7.1 Milliards €. Face à Eiffage et Bain Capital, Bouygues entre en négociation exclusive pour acquérir 100% de la filiale service multitechnique d’Engie, ce qui lui permettra de se développer dans ce nouveau segment. Le groupe s’engage à n’inciter à aucun départ, vise une croissance de l’activité d’environ 4% par an et une intéressante génération de cash-flow sur les 5 prochaines années. Cependant l’acquisition se fait au prix fort et l’action perd près de 5% en fin de matinée suite à l’annonce. Pour financer le projet, le groupe dispose néanmoins une solidité financière avec 3.6 Md€ en trésorerie et 8.2 Md€ en crédit revolving.

Unibail-Rodamco : Un troisième trimestre solide

Le leader Européen de l’immobilier commercial a montré des signes de reprise au cours du troisième trimestre avec une fréquentation à 79% de celle du T3 2019 (niveau pré-COVID), favorisée par la réouverture totale des centres commerciaux en juin. Le chiffre d’affaires des commerçants sur le troisième trimestre s’élève à 93% de celui du T3 2019, indiquant des visites moins fréquentes mais plus importantes de la part des clients. Unibail a poursuivi son plan de désendettement avec la cession de de 51% d’un projet de développement en région parisienne pour 88 M€, ainsi que la cession de son siège social « Adenauer 7 » pour 249 M€. Sur la fin de l’année, le groupe anticipe un quatrième trimestre en hausse grâce à des événements en sa faveur, à savoir le black Friday, les fêtes de fin d’année, etc. Le chiffre d’affaires sur les neuf premiers mois de l’année s’élève à 1 964 M€.

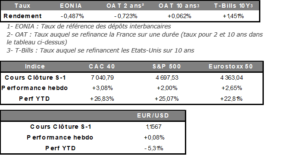

Performances hebdo

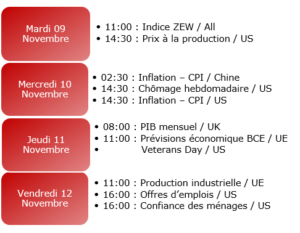

Les rendez-vous à ne pas manquer